投資OLゆうき

投資OLゆうき

投資初心者さん

投資初心者さん投資はハードルが高そうだけど、保険は入ってるんだ!

貯蓄型保険に入ってるから、将来少しお金が増えて戻ってくるんだよね~

投資OLゆうき

投資OLゆうきその保険、何でお金が増えて戻ってくるか知ってる?

投資初心者さん

投資初心者さんえっわからないな。。

増えるなんてラッキー!くらいにしか考えてなかったから。。

投資OLゆうき

投資OLゆうき

あなたは、親に勧められてとか、保険会社の友達に言われてとかの理由で、貯蓄型保険に加入していませんか?

私も入社してすぐ、親に言われるがままに個人年金保険に加入し、毎月1万5000円ずつ保険料を払っています。

60歳まで保険料を払い続けると、不思議なことに65歳の時にお金が30万円くらい増えて返ってくるんですよね。

謎ですよね。笑

これは、個人年金保険の仕組みを知れば簡単に謎が解けます。

さらに、増えるお金を30万円から340万円にする方法があるんです。

そっちの方がいいですよね!

この記事では、そんな個人年金保険が増えて返ってくる謎と、もっともっと増やす方法について紹介して行きます。

まずは個人型年金保険が増えて返ってくる仕組みを知ろう

そもそも個人型年金保険ってなに?

個人型年金保険とは、貯蓄型保険の一種。

国からもらえる年金とは別に、いまのうちから自分で毎月お金を積立てます。

すると、65歳になったら積立てていたお金に少しプラスされた金額を、年金として受け取れる、という保険です。

どれくらい増えるか見てみましょう。

私が加入しているのは、住友生命の「たのしみワンダフル」という個人年金保険。

23歳くらいの時から、毎月15,000円保険料を払っています。

仮にこのたのしみワンダフルに30歳から加入して、毎月15,000円ずつ保険料を支払ったとします。

個人年金保険は60歳まで保険料を払い続けることで、払ったお金を65歳の時に一括で受け取るか年金のように毎月受け取るかを選ぶことができます。

すると、こんな感じになります。

| 契約 年齢 |

月額 | 60歳までに払った保険料 | 一括で受け取る時の金額 | 一括受取率 | 毎月年金として受け取った場合の総額 | 年金受取率 |

|---|---|---|---|---|---|---|

| 30歳 | 1.5万円 | 540万円 | 約563万円 | 約104.3% | 574.1万円 | 約106.3% |

まず、30歳から60歳の支払総額は540万円。

65歳の時に一括で受け取ると、540万円しか払っていないのになぜか563万円になって返ってきます。

毎月年金として受け取った場合は、約574万円になって返ってきます。

不思議ですね。。笑

普通に毎月15,000円ずつ貯金していても540万円にしかなりませんが、個人年金に加入することで20~30万円も増える。

しかも、保険料としてお金を払っていると保険料分を差し引いて税金を計算してくれるので、税金が安くなるんです。

投資初心者さん

投資初心者さん

…って、思いますよね。

それ、まやかしです。笑

正確に言うと、たしかに個人年金保険はただ貯金し続けるよりはお得。

だけど、同じくらいの手軽さでもっとお金を増やす方法があるんです。

その方法を知る前に、まずはなぜ払っていた保険料以上のお金が返ってくるのかを知りましょう!

なぜ個人年金保険はお金が増えて返ってくるの?

自分が払った以上のお金が返ってくる個人年金保険。

私たち契約者にとってはメリットしかなさそうですが、それで契約者がどんどん増えてしまったら保険会社は赤字が膨らんでしまいそうですよね。

企業である以上、どこかで利益を取らないと、保険会社は個人年金保険を販売するメリットがありません。

では、一体どこで利益を取っているのかと言うと、手数料です。

まず、私たちが払った保険料をそのまま保険会社が持ち続けて、時が来たときに返却しただけではお金は増えないですよね。

なので、私たちが使ったお金を使って、保険会社が投資(運用)をしているんです。

で、その利益からガッツリ手数料が引かれた金額が、保険金を受け取る時に上乗せされて返ってくるんです。

この保険会社がやっている運用、実は私たちも同じような運用を簡単に真似できます。

それこそ、最初に設定さえしてしまえば、毎月保険料を払う代わりに投資資金を払うだけ。

保険と投資で手間はほとんど変わりません。

つまり、保険会社がやってくれている投資を自分でやってしまえば、手数料分も全部自分のものになるんです。

この手数料、たとえばプルデンシャル生命の米国ドル建年金支払特殊養老保険に毎月約3万円を10年間払っているとすると、手数料は約100万円に。

参考記事 プルデンシャル生命の米国ドル建年金支払特殊養老保険(リタイアメント・インカム)は継続したほうがいいですか?

投資初心者さん投資OLゆうき手数料がどれくらいか知ってて納得して保険に加入している分にはいいけど、知らないと騙された気分になるよね。

たいして手間が変わらないなら、この100万円も自分のものにしたくありませんか?笑

そうはいっても、やっぱり投資は難しそう…と感じてしまうかもしれません。

そんな方は、まずは次の章で一体どうやって投資をすればいいのかを読んでみてください。

個人年金保険を使うよりも圧倒的にお金を増やす方法

自分で運用するだけで、お金はこんなに増えやすくなるの実例

私が入っている個人年金保険「たのしみワンダフル」では、30歳から毎月1万500円ずつ保険料を支払っていくと、20~30万円お金が増えます。

| 契約 年齢 |

月額 | 60歳までに払った保険料 | 一括で受け取る時の金額 | 一括受取率 | 毎月年金として受け取った場合の総額 | 年金受取率 |

|---|---|---|---|---|---|---|

| 30歳 | 1.5万円 | 540万円 | 約563万円 | 約104.3% | 574.1万円 | 約106.3% |

しかし、ある方法を使うと増えるお金が20~30万円どころか、200万円以上に増やせるかもしれない方法があるんです。

それが、「自分で保険会社と同じ投資をする」です。

先ほどお伝えしたように、保険会社は私たちが預けたお金を使って投資してお金を増やしています。

そして、その増えたお金から手数料を引いて利益とし、残りのお金を保険料に上乗せして返しているんです。

自分で運用すれば、保険会社に持って行かれてしまう手数料も自分のものに。

そのくらい差があるのか計算してみました。

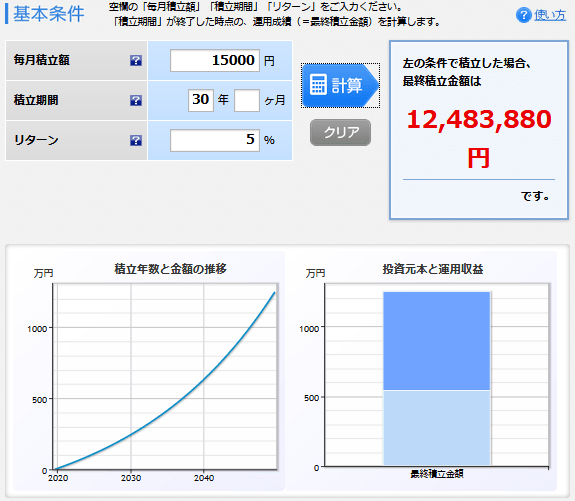

下のグラフは、毎月15,000円ずつ30歳から60歳の30年間、投資信託で運用して行った場合の試算です。

リターン額は、低めに見積もって2%にしました。

なんと、自分で運用すると年利2%でも約740万円になるんです。

つまり、30年間15,000円を貯金と個人年金と投資信託に使っていった場合、30年後にはこうなる可能性が高いということ▼

| 貯金 | 個人年金 | 投資信託 |

| 540万円 | 574万円 | 740万円 |

個人年金と投資信託の差は約160万円!

投資初心者さん投資OLゆうき投資信託の平均値で計算すると、もっと差が開くよ!

実際には投資信託の平均利回りは5%と言われているので、5%運用だった場合は30年後に1248万円になっている可能性が高い。

個人年金との差は、674万円です。

これは毎月15,000円積立てた場合なので、もし夫婦で3万円で投資信託に積立てて行けば30年後には倍の約2500万円に。

投資信託が年5%で運用できた場合は、個人年金2人分と比べて1200万円以上の差が出てしまいます。。

投資の始め方は簡単!保険を選んでお金を払うのとほぼ同じ手順でOK

さて、このように保険は運用を保険会社がやってくれている分、手数料がかなり取られてしまいます。

本気で将来のことを考えてお金を増やしたいなら、絶対に自分で運用すべき!

投資初心者さんでも投資ってやっぱり難しそう。。

手数料が高いのは分かったけど、私は保険でいいかも。。

投資OLゆうきだけど、投資って実は保険と難しさはたいして変わらないから、一旦投資の始め方も知って見て!

「投資」と聞くと、株やFXをイメージしたり、たくさんの画面にチャートが表示されていたり…なんて思いがち。

だけど、投資にはたくさんの種類があるから、中には貯金や個人年金とほぼ変わらない投資方法もあるんです。

その代表的なものが、「投資信託」という金融商品。

簡単に言ってしまうと、お金を預けるとプロがいい感じに運用してくれる、ほったらかしできる投資商品のこと。

投資信託は毎月○○円ずつ購入して行く、という積立て投資ができます。

この積立て投資をすることで、貯金と同じ感覚で低いリスクで簡単に投資を始めることができるんです。

投資初心者さん投資OLゆうき過去データだと、投資信託は正しい商品を選んで10年間しっかり積立てていれば、リーマンショックがあっても最終的にマイナスにならないという結果が出てるよ!

投資初心者さんまあとりあえずもうちょっと話を聞いてみる

投資信託はプロにお任せできる投資方法なので、あなたがやるべきことは3つ。

- 投資用の口座を開く

- 投資する投資信託(商品)を選ぶ

- お金を積立てていく

たったこれだけでOK。

保険とたいして変わらないですよね。

口座を開くときにちょっと用語が難しかったり、商品がたくさんありすぎて選べなかったり、というポイントでつまづきやすいですが、今はわかりやすく解説してくれている本やブログがたくさんあるので、やってみるとそこまで困らずに始めることができますよ!

むしろ、保険よりも中立な立場から詳しく解説してくれている本がたくさん出ていて、ある意味保険よりクリーンかも。

また、投資信託でも難しい…ということであれば、ロボアドバイザーというさらに簡単な投資方法があります。

ロボアドなら、最初にいくつか質問に答えれば後はあなたのレベルに合わせて自動で投資をしてくれるので、さらに手軽に投資が始められますよ!

ロボアドを始めるなら「WealthNavi(ウェルスナビ)」がオススメです。

https://toushiol.com/welthnavi-bonus/

投資初心者さんもう少し詳しく聞かせて!

投資OLゆうき

投資信託のよくある質問

投資初心者さん投資OLゆうき個人的には、できれば月1万円、難しければ月3,000円、それも嫌なら月1,000円くらいは投資してみてほしいけど、最低毎月100円からできるよ!

楽天ポイントやTポイントも投資に使えるから、実質無料で投資を始めることもできるよ

投資初心者さん投資OLゆうきでも投資信託は5年、10年と長期目線で考える投資。

長期で見た時に最終的に損する可能性は、よほど変な商品を選んだり相場状況が最悪にならない限りは低いの。

過去今までの中で10年間投資信託を買い続けていた場合、リーマンショックがあったとしても最終的にプラスになっているよ!

投資OLゆうき価格が下がっても、そのタイミングにたくさん買っておけるから、少しでも価格が上がるとプラスに戻りやすくなっていくの。

とにかく毎月一定額をしっかり積立てていくことと、長期投資であることに気を付ければ、マイナスになる可能性はそんなに心配ないよ!

投資初心者さん投資OLゆうきiDeCoやNISAは投資をするための制度の名前、投資信託は金融商品の名前。

つまり、iDeCoやNISAを使って投資信託へ投資するっていうのが正解だよ。

投資初心者さんお得ならどっちがいいの?

投資OLゆうきiDeCoはさらに、投資額も税金が安くなる要因になるから、節税になるといわれいるよ!

その代りiDeCoの方が色々制限があるんだよね。

投資OLゆうきだけど、金額が最低5000円からだったり、人によっては月の上限が12,000円だったり…という制限もあるから、一概にどちらがいいとは言えないかな。

投資がちょっと怖いなら、まずはつみたてNISAで投資信託の積立て投資をスタートするのがオススメだよ!

https://toushiol.com/ideco-or-nisa/

個人年金保険を辞めるなら、解約ではなく払込み済みにしよう!

投資初心者さん投資OLゆうき月々の保険料の支払いをやめたいな、と思った時の方法は実は2つあります。

1つは解約。

文字通り保険を解約するため、保証はなくなりますがすぐにお金が返ってきます。

だけど、解約する場合はほとんどの場合で今まで支払ったお金より少ない額しか返ってきません。

もう一つが、払込み済み。

払込み済みとは解約とは違い、保険料の支払いだけもうやめます!と言うこと。

個人年金保険なら、65歳になったときに今まで払った分だけにはなってしまいますが、お金を受け取ることができます。

払込み済みは保険会社には何のメリットもないので払込み済みの存在を知らない方も多いですが、個人年金保険に関しては払込み済みにすることで元本割れすることなく支払いを止めることができますよ。

個人年金保険に疑問を感じ始めたり、投資に興味を持ち始めたりしたなら、まずはやってみよう!

投資を始めるならまずは楽天証券で口座を開設しよう!

この記事を読んで、もしかして個人年金よりいい方法があるかもな、投資信託をもうちょっと知ってみようかなと感じたなら、まずは100円でもいいから投資信託を始めてみてください!

投資信託を始めるには、最初に証券会社の口座開設が必要。

証券会社と言うと、街中にある野村証券や大和証券なんかをイメージするかと思いますが、そこに行くのはNG。

開設すべきは、ネット証券である楽天証券の証券口座です。

街中の対面の証券会社や銀行窓口だと…なんかもうマイナスポイントがありすぎて書くと長くなるので端折りますが、悪いこと言わないから楽天証券で開いときましょ。

楽天証券なら最低100円から投資信託が始められますし、投資に楽天ポイントも使えます。

どうしても楽天証券が嫌だったら、SBI証券もありです。

▼こちらの記事では、口座を開くっていうけど、証券口座は銀行口座と違うの?どうやって口座を開設するの?というところを解説しています。

https://toushiol.com/fund-start/

1人で投資を始めるのが不安なら、プロに相談しよう!

それでもやっぱり不安が残る方は、プロに相談してみましょう。

ただし、よくあるFP(ファイナンシャルプランナー)さんへの無料相談はNG!

FPさんは保険の代理店を兼ねている方が多いので、保険を勧められたり、投資は詳しくなかったり…ということがあります。

銀行や郵便局の窓口も同様。

窓口勤務の友達の話を聞いていると、「そんな知識レベルで勧めているの!?」というような投資信託のことを全然わかっていない子が多いです。

そもそも銀行などで取扱いのある商品は手数料が高いなど、商品として微妙なものも多いので、相談したいと思っても行かないことをオススメします。

中立な立場で相談に乗ってくれるのでオススメなのは2つ。

1つはお金のパーソナルトレーニングABCash(エービーキャッシュ)。

もう一つは、FP鬼塚さんです。

ABCash(エービーキャッシュ)で自分に合わせたペースでお金の勉強を始めてみよう!

ABCash(エービーキャッシュ)は、マンツーマンでお金の勉強ができるサービス。

家計の見直し、保険の見直し、投資の始め方、格安スマホへの乗り換え、マイホームの買い方など、お金に関することならほぼカバーしています。

コンサルタントとマンツーマンでお金の勉強を進めていくので、自分が持っている保険商品に対してアドバイスをもらったり、一緒にスマホの画面を見ながら証券会社の口座開設を手取り足取り教えてもらえたりします。

ABCash(エービーキャッシュ)のおすすめポイントは中立な立場で相談に乗ってもらえるというところ。

保険や投資信託といった金融商品を勧誘するためには、販売資格が必要になります。

しかし、ABCash(エービーキャッシュ)は販売資格を持っていません。

そのため、特定の商品や手法に偏ることなく、その人に本当に合ったお金の使い方を一緒に考えてもらうことができます。

ABCash(エービーキャッシュ)は、現在東京でのみ展開しているサービスですが、最初の体験コンサルだけ東京に来られれば、それ以降のレッスンはすべてオンライン受講ができますよ。

実際に ABCash(エービーキャッシュ)で無料コンサルを体験してきたレポートをまとめています!▼

https://toushiol.com/bookee-trial-report/

FP鬼塚さんの投資信託セミナーのDVDなら、何度でも勉強し返せる!

どうしてもABCash(エービーキャッシュ)のために東京に行くのは難しい。。という方にオススメなのが、福岡のファイナンシャルプランナーである鬼塚さん。

鬼塚さんは福岡以外にも、東京、大阪、名古屋などで投資信託のセミナーや個別コンサルを開催されています。

そして、かなり初歩的な内容からしっかり教えていただけます。

関連情報 鬼塚さんのセミナー日程

正直、鬼塚さんのセミナーはちょっと参加費が高いと感じられるかもしれません。

しかし、その参加費を払っても十分元は取れると思います。

私も一度鬼塚さんのセミナーに参加したことがありますが、中立的な立場から初心者がが躓きやすいポイントをしっかり教えてくださって、非常にわかりやすかったです。

ちなみに、冒頭でご紹介した、プルデンシャル生命のカラクリについての記事は鬼塚さんのブログのものです。

これだけオススメしていますが、鬼塚さんとは一切面識はありませんw

鬼塚さんから投資信託の話を聞きたい場合は、セミナーやコンサルに足を運んでもいいですし、セミナーDVDも販売されています。

DVDなら何度でも復習できますし、近くでセミナーの開催がなくてもすぐに視聴することができます。

お子さんがいらっしゃる方や仕事が忙しすぎる方も、自宅で自分の好きなタイミングで少しずつ学んでいくことができるので、セミナーより気軽にお金の勉強に取り組みやすいです。

そして、DVDの1番のオススメポイントは、DVDなら家族や友達に貸してあげることもできること。

興味のなさそうな彼や旦那さんをセミナー会場に連れて行くのが難しければ、自宅で一緒にDVDを観ることもできますよね。笑

FP鬼塚さんのDVDは、こちらから購入できます▼

保険のことも学びたいならこちら▼

ただし、鬼塚さんはSBI証券推しです!

また、オススメされている投資信託は、アラサー女子にとっては最善ではないんじゃないかな~と感じています。

この辺は好みがわかれるので何とも言えませんが、とりあえず証券会社はやっぱり楽天証券がオススメ!

SBI証券も好きですが…画面の操作がかなりわかりづらいので、躓きやすいんですよね。

その点、楽天は画面が見やすいし、何より楽天ポイントが貯まる&使えるので、私は楽天証券が推しです。

楽天とSBIは常に競い合っているので、その他のSBIが勝っている細かな違いも、少しずつ埋まっていくと予想しています。

【まとめ】個人年金保険はダメじゃない。だけどもっと良いお金の増やし方がある!

この記事をまとめると、こんな感じです▼

- 個人年金保険は、ただ貯金しているよりはお金が増えてくれる。

- お金が増えるのは、保険会社が運用して増やしているから。

- 運用益からたくさん手数料が引かれている。

- 自分で運用すれば、手数料分も自分のものになる。

- 自分で運用するなら「投資信託」を始めよう!

保険がダメなわけじゃないけど、自分で投資信託を始めた方が600万円以上お得になるケースもありました。

これですね▼

「投資」というと、難しそうに聞こえますが、実はやるべきことは保険の加入とあまり変わりません。

まずは口座開設からスタートしてみましょう!

口座って何?銀行口座と何が違うの?という方はこちらの記事へどうぞ▼